먼저, 대출상담사에게 사건번호, 소유 중인 부동산의 개수, 연 소득, 현재 보유 중인 대출액을 문자로 알려주면 가능한 대출액을 다음과 같이 알려줍니다. 한 가지 팁을 드리면, 본인의 총 대출, 부동산 보유, 소득이 달라질때마다 휴대전화의 메모장에 적어두는 것이 좋습니다. 그렇게 저장해놓은 것을 복사해서 바로 대출상담사에게 문자로 전송하면 편리하게 쓸 수 있습니다.

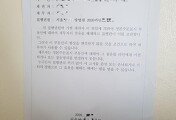

농협 4,980만원

3.5%~5년 고정

1년거치 33년만기

중도 1.2%

5년 고정의 이자율로 최소 3.5%까지

1년 동안은 원금 상환 없이 이자만 내고 이후에는 33년에 걸쳐서 원금과 같이 상환

중도1.2%(3년)대출 의무기간 3년 이전에 갚으면 중도상환수수료 1.2% 부과

기본적으로 대출 가능 금액은 본인이 가지고 있는

1.연 소득액

2.보유 중인 대출액

3.보유 중인 주택의 수

4.구매하려는 부동산의 지역

5.해당 경매 물건의 권리상 하자

여부에 따라 달라집니다.

주거용 오피스텔 - 지역 상관없이 대출이 70~80%까지는 나오며, 실거주 요건이 없음

비규제지역 - 대출이 60~70%까지 나오며, 실거주 요건이 없음

< 출처: 경매하는 직장인 >

#경매 #경락잔금대출

'경매정보' 카테고리의 다른 글

| 지분경매의 수익 구조 (0) | 2024.01.01 |

|---|---|

| 점유이전금지가처분과 강제집행 (2) | 2023.12.23 |

| 경매 권리분석에 유용한 사이트 (1) | 2023.12.22 |

| 농지취득자격증명원 (2) | 2023.12.22 |

| 경매 매각금은 누가 가져갈까? 배당 (0) | 2023.12.21 |